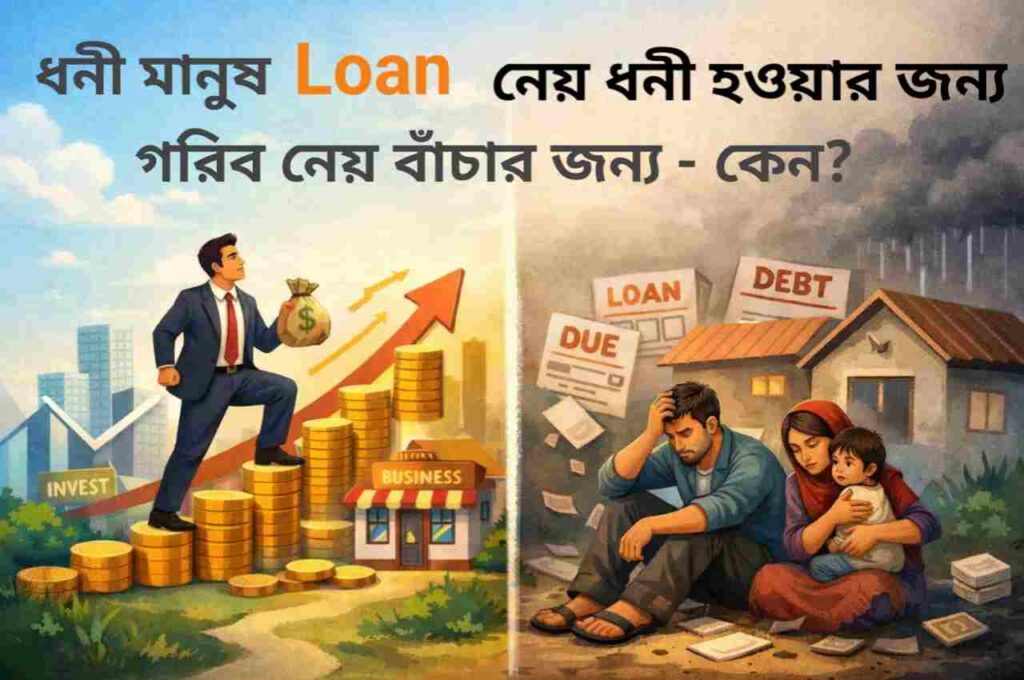

ভূমিকা: Loan কি সত্যিই খারাপ?

একই শব্দ—Loan।

কিন্তু দুই রকম ব্যবহার।

একজন Loan নিয়ে আরও ধনী হয়, আর একজন Loan নিয়ে ধীরে ধীরে দারিদ্র্যের চক্রে আটকে যায়।

আপনি হয়তো ভাবছেন—

👉 Loan তো Loan-ই, এতে আবার পার্থক্য কী?

পার্থক্যটা Loan-এ না,

পার্থক্যটা মানুষের মানসিকতা, পরিকল্পনা আর সুযোগে।

এই আর্টিকেলে আমি আপনাকে কোনও বইয়ের ভাষায় নয়,

👉 সহজ বাংলায়

বুঝিয়ে দেব—

কেন ধনী মানুষ Loan নেয় ধনী হওয়ার জন্য,

আর গরিব মানুষ Loan নেয় শুধু বাঁচার জন্য।

》 ১. ধনী ও গরিবের Loan দেখার দৃষ্টিভঙ্গি আলাদা

ধনী মানুষের কাছে Loan কী?

ধনী মানুষের কাছে Loan হলো—

• একটি Tool

• একটি Leverage

• ভবিষ্যতের আয় বাড়ানোর হাতিয়ার

》গরিব মানুষের কাছে Loan কী?

গরিব মানুষের কাছে Loan মানে—

• আজকের খরচ চালানোর উপায়

• বিপদ সামলানোর শেষ রাস্তা

• বাঁচার জন্য নেওয়া বাধ্যবাধকতা

একজন ভাবে—

👉 “এই Loan আমাকে কত টাকা বানিয়ে দেবে?”

আরেকজন ভাবে—

👉 “এই Loan না নিলে আজ সংসার চলবে কী করে?”

》 ২. একটি ছোট গল্প: সৌরভ আর সুমন

সৌরভ (গরিব পরিবারের ছেলে)

সৌরভের বাবার হঠাৎ অসুখ।

হাসপাতালের বিল, ওষুধ, সংসারের খরচ—সব একসাথে এসে পড়ে।

সৌরভ কী করল?

• লোকাল ফাইন্যান্স থেকে Loan

• সুদের হার বেশি

• কোনও পরিকল্পনা নেই

Loan নেওয়ার কারণ? 👉 আজকে বাঁচা

সুমন (মিডল/আপার-মিডল ক্লাস)

সুমন দেখল—

• এলাকায় একটি ছোট গুদামের চাহিদা আছে

• হিসাব করে বুঝল লাভ হবে

সুমন কী করল?

• ব্যাংক থেকে Loan

• সুদের হিসাব জানে

• ৫ বছরের প্ল্যান তৈরি

Loan নেওয়ার কারণ? 👉 আগামীকাল আরও বড় হওয়া

Loan একই—

ফলাফল সম্পূর্ণ আলাদা।

》 ৩. গরিব মানুষ কেন “Survival Loan” নেয়?

কারণ ১: Emergency আসার আগেই প্রস্তুতি নেই

• Health insurance নেই

• Emergency fund নেই

• সঞ্চয় নেই

ফল? 👉 বিপদ এলেই Loan

কারণ ২: Income স্থির কিন্তু Expense অনিশ্চিত

গরিব বা নিম্ন-মধ্যবিত্ত মানুষের আয়—

• মাসে আসে

• কিন্তু খরচ কখন আসবে বলা যায় না

👉 অসুখ

👉 বিয়ে

👉 স্কুল ফি

👉 বাড়িভাড়া

সব কিছুর সমাধান—Loan।

কারণ ৩: Loan নেওয়ার পর আয় বাড়ে না

সবচেয়ে বড় সমস্যা এখানেই।

• Loan নেওয়া হলো

• কিন্তু Loan থেকে কোনও নতুন আয় তৈরি হলো না

ফল? 👉 EMI = চাপ

👉 নতুন Loan = পুরনো Loan শোধ

এটাই Debt Trap।

》 ৪. ধনী মানুষ কেন “Growth Loan” নেয়?

কারণ ১: Loan নেওয়ার আগেই Exit Plan থাকে

ধনী মানুষ আগে ভাবে—

• এই Loan কতদিনে শোধ হবে?

• Loan থেকে আয় কবে আসবে?

Loan নেওয়া হয় শেষে,

পরিকল্পনা তৈরি হয় আগে।

》কারণ ২: Loan দিয়ে Asset তৈরি হয়

ধনী মানুষ Loan নেয়—

• Business (ব্যবসার বৃদ্ধির জন্য)

• Rental property

• Income generating asset (আয় উৎপাদনকারী সম্পদ)

👉 Asset আয় আনে

👉 আয় থেকে EMI যায়

👉 Asset নিজের জায়গায় থাকে

》কারণ ৩: Tax + Inflation ধনী মানুষের পক্ষে কাজ করে

ধনী মানুষ জানে—

• Inflation Loan-এর real value কমায়

• Business expense হিসেবে tax benefit পাওয়া যায়

Loan এখানে শত্রু নয়,

Loan এখানে কৌশল।

》ধনী মানুষ Loan নিয়ে Risk নেয়, গরিব নেয় Fear থেকে

ধনী মানুষ ভাবে:

●“এই Risk নিলে আমি কতটা এগোতে পারি?”

গরিব মানুষ ভাবে:

●“এখন বাঁচতে হলে আর উপায় নেই”

⚠️ Fear থেকে নেওয়া সিদ্ধান্ত বেশিরভাগ সময় ভবিষ্যৎকে আরো কঠিন করে তোলে।

》৫. Loan ভালো না খারাপ—সত্যটা কোথায়?

Loan নিজে থেকে—

❌ ভালো নয়

❌ খারাপ নয়

Loan হলো Amplifier।

আপনি যদি—

• ভুল জায়গায় দাঁড়ান → Loan আপনাকে আরও নিচে নামাবে

• ঠিক জায়গায় দাঁড়ান → Loan আপনাকে আরও ওপরে তুলবে

》 ৬. গরিব থেকে ধনী হওয়ার পথে Loan কীভাবে ব্যবহার করবেন?

Step 1: Survival Loan থেকে বেরোন

প্রথম লক্ষ্য— 👉 Emergency Loan কমানো

👉 High interest Loan বন্ধ করা

Step 2: আগে Income Stable করুন

Loan নেওয়ার আগে নিশ্চিত করুন—

• EMI আপনার আয়ের 20–30% এর বেশি নয়

• আয় বাড়ানোর রাস্তা আছে

Step 3: Loan নিন শুধুমাত্র Asset-এর জন্য

নিজেকে প্রশ্ন করুন—

“এই Loan কি ৫ বছর পরও আমাকে টাকা দেবে?”

যদি উত্তর না হয়—

👉 Loan নেওয়া বন্ধ রাখুন।

》৭. আসল পার্থক্য Loan-এ নয়, Mindset-এ

ধনী মানুষ ভাবে—

“Loan আমার জন্য কাজ করবে।”

গরিব মানুষ ভাবে—

“আমি Loan-এর জন্য কাজ করব।”

এই একটা চিন্তাই

দুই রকম জীবন তৈরি করে।

》তাহলে কি গরিব মানুষ কখনো Loan নিয়ে ধনী হতে পারে না?

✔️ পারে, তবে কিছু শর্ত মানতে হয়—

✔️ সঠিক পথ:

দক্ষতা শেখার জন্য ঋণ (Skill-based Loan)

ছোট ব্যবসা শুরু করার জন্য ঋণ (Small Business Loan)

ধীরে ধীরে ঝুঁকি নেওয়া (Gradual Risk)

মাসিক কিস্তি (EMI) আয়ের ৩০%-এর মধ্যে রাখা

আগে জরুরি তহবিল (Emergency Fund) তৈরি করা

❌ ভুল পথ:

লাইফস্টাইল বা শখ পূরণের জন্য ঋণ (Lifestyle Loan)

দেখানোর জন্য বড় কেনাকাটা (Show-off Purchase)

একবারেই বড় ঝুঁকি নেওয়া (One-time High Risk)

কোনো বিকল্প পরিকল্পনা বা ব্যাকআপ না রাখা (No Backup Plan)

❓ Frequently Asked Questions (FAQ)

Q1. Loan কি একেবারেই নেওয়া উচিত নয়?

না।

ভুল কারণে Loan নেওয়া উচিত নয়।

Q2 গরিব মানুষ কি কখনও Loan নিয়ে ধনী হতে পারে?

অবশ্যই পারে।

কিন্তু তার জন্য চাই—

• Financial education( অর্থনৈতিক শিক্ষা)

• ধৈর্য

• ভুল থেকে শেখার মানসিকতা

Q3কোন Loan সবচেয়ে বিপজ্জনক?

• High interest personal loan সুদ বেশি এমন পার্সোনাল লোন

• Unplanned credit card debt

Q4. প্রথম কোন Loan নেওয়া নিরাপদ?

• Skill development

• Income generating small business (যদি পরিকল্পনা থাকে)

শেষ কথা: Loan নয়, সিদ্ধান্ত আপনাকে ধনী বা গরিব করে

Loan আপনাকে ধ্বংসও করতে পারে,

Loan আপনাকে স্বাধীনও করতে পারে।

সবকিছু নির্ভর করে— 👉 আপনি Loan নিচ্ছেন ভয়ে,

না কি নিচ্ছেন ভিশনের জন্য।

আপনি যদি আজ থেকে Loan দেখার চোখ বদলান,

তাহলে আপনার ভবিষ্যতও বদলাতে শুরু করবে।

⚠️ সতর্কতা

এই আর্টিকেলটি শুধুমাত্র Educational Purpose-এর জন্য।

কোনও ধরনের Financial Decision নেওয়ার আগে নিজের পরিস্থিতি বুঝে, প্রয়োজনে ফাইন্যান্সিয়াল এক্সপার্টের পরামর্শ নিন।