ভূমিকা: “এখন না, পরে দেখব”—এই এক লাইনের মূল্য কত?

রাহুল আর অনন্যা—দুজনেই চাকরি করেন। মাসের শেষে খরচ মিটিয়ে সামান্য সেভিংস থাকে। একদিন সন্ধ্যায় চা খেতে খেতে অনন্যা বলল,

“আমাদের ছেলেটার পড়াশোনার জন্য কিছু আলাদা করে রাখব না?”

রাহুল হাসল,

“ও তো এখনও ছোট। পরে দেখা যাবে। এখন তো অনেক খরচ।”

এই “পরে দেখা যাবে”—এই একটা বাক্যই লাখ লাখ মধ্যবিত্ত পরিবারের ভবিষ্যৎ বদলে দেয়। কারণ Child Education Planning-এ দেরি মানে শুধু দেরি নয়, খরচের বিস্ফোরণ।

এই আর্টিকেলে আমরা ধাপে ধাপে বুঝব—

• পড়াশোনার খরচ কীভাবে বাড়ে

• দেরি করলে কত টাকা বেশি লাগে

• বাস্তব হিসাব ও গল্প

• আর কীভাবে আজ থেকেই স্মার্ট প্ল্যান শুরু করা যায়

সব কিছু সহজ ভাষায়, মানুষের গল্পের মতো।

》 আজকের Education Cost আসলে কত?

অনেক বাবা-মা ভাবেন,

“আমরা তো সরকারি স্কুলে পড়েছি, তেমন খরচ হয়নি।”

কিন্তু সময় বদলেছে।

আজ ভারতে গড়ে যে খরচ দেখা যায়—

• ভালো Private School: বছরে ₹80,000 – ₹2,00,000

• Coaching / Extra Class: বছরে ₹30,000 – ₹1,00,000

• Graduation (Engineering / Medical / Professional): ₹8–25 লাখ

• Higher Studies / বিদেশে পড়াশোনা: ₹30 লাখ – ₹1 কোটি+

আর এখানেই আসল সমস্যা—

👉 Education Inflation

২️⃣ Education Inflation: নীরব খরচের দানব

Education খরচ গড়ে প্রতি বছর ৮%–১০% হারে বাড়ে।

মানে কী?

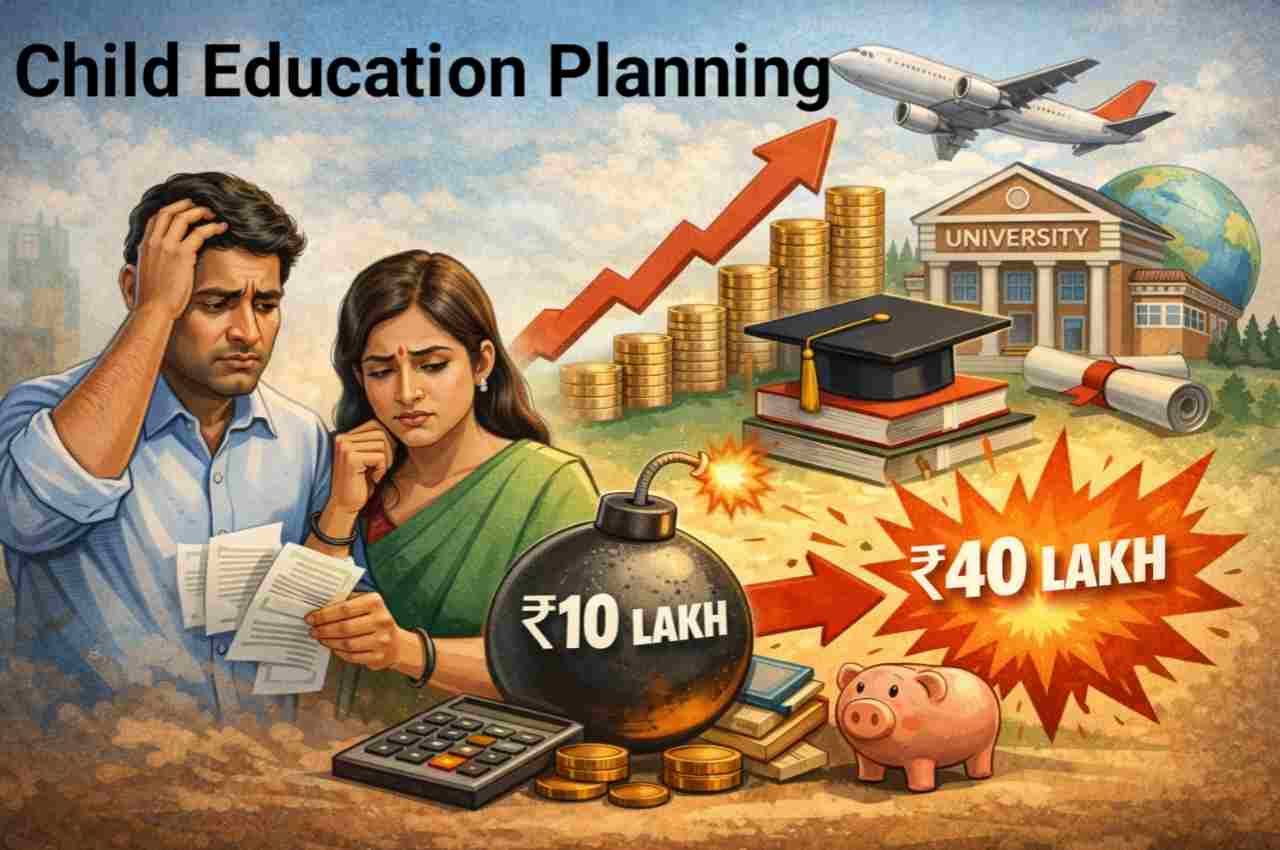

আজ যে কোর্সের খরচ ₹10 লাখ,

১৫ বছর পর সেটাই হতে পারে ₹30–₹40 লাখ।

এটা কল্পনা নয়, বাস্তব হিসাব।

》 বাস্তব হিসাব: দেরি করলে খরচ কত বাড়ে?

ধরি, আপনার সন্তান আজ ২ বছরের।

A: আপনি আজ থেকেই Planning শুরু করলেন

• Target (১৮ বছর পরে): ₹30 লাখ

• সময়: 18 বছর

• মাসিক বিনিয়োগ (গড় 10–11% রিটার্ন): ~₹4,500–₹5,000

👉 চাপ কম, পরিকল্পনা সহজ।

B: আপনি ১০ বছর অপেক্ষা করলেন

• তখন বাচ্চার বয়স: ১২

• বাকি সময়: ৬ বছর

• Target তখন হবে: ₹45–₹50 লাখ (inflation যোগ হলে)

এখন মাসিক বিনিয়োগ লাগবে:

👉 ₹40,000–₹50,000 প্রতি মাসে

পার্থক্যটা দেখুন—

• আগেভাগে শুরু: ₹5,000

• দেরিতে শুরু: ₹45,000

এই ৯ গুণ পার্থক্যটাই Education Planning-এর আসল শিক্ষা।

৪️⃣ 》 দেরি করার মাশুল

সৌমিত্র দা, একটি প্রাইভেট কোম্পানিতে কাজ করতেন।

ছেলে ক্লাস ৯-এ ওঠার পর হঠাৎ বুঝলেন—

“IIT Coaching-এর খরচ বছরে ২.৫ লাখ!”

Savings ছিল না।

Loan নিলেন।

তারপর EMI + Coaching Fee + School Fee = মানসিক চাপ।

তিনি একদিন বলেছিলেন,

“আমি যদি ছেলের জন্মের সময় থেকেই একটু একটু করে রাখতাম, আজ এই ভয়টা থাকত না।”

এই কথাটা শুধু সৌমিত্র দার নয়—

এটা হাজারো বাবার বাস্তবতা।

》“আমার সন্তানের জন্য কি আমি যথেষ্ট করছি?” – এই প্রশ্নটাই সবচেয়ে গুরুত্বপূর্ণ

অনেক বাবা–মা মনে করেন,

“আমরা তো সব দিচ্ছি—ভালো খাবার, ভালো স্কুল, ভালো পরিবেশ।”

কিন্তু একটা সময় আসে, যখন সন্তান নিজেই প্রশ্ন করে—

“এই কোর্সটা আমি নিতে পারব তো?”

সেই মুহূর্তে টাকা যদি প্রস্তুত না থাকে,

তাহলে শুধু আর্থিক সমস্যা নয়—

নিজেকে ছোট মনে হওয়ার কষ্ট তৈরি হয়।

Child Education Planning আসলে শুধু টাকা জমানো নয়,

👉 এটা সন্তানের সামনে “না” না বলার প্রস্তুতি।

》Loan তো সবাই নেয়”—এই ধারণাটা কতটা বিপজ্জনক?

হ্যাঁ, Education Loan খারাপ নয়।

কিন্তু সমস্যা তখন হয় যখন—

Loan ছাড়া আর কোনো অপশন থাকে না

EMI শুরু হয় যখন নিজের Retirement কাছে

চাকরি না পেলে সন্তানের উপর মানসিক চাপ পড়ে

একজন বাবা বলেছিলেন,

“Loan নিয়ে পড়ালাম ঠিকই, কিন্তু এখন মনে হয়—

আমি আগে একটু বুদ্ধিমান হলে এই Loan লাগত না।”

👉 Planning থাকলে Loan হয় Choice,

Planning না থাকলে Loan হয় Compulsion।

》 Child Education Planning দেরি করলে যে সমস্যাগুলো হয়

❌ ১. High Loan Dependency

Education Loan নিতে হয়, সুদের বোঝা বাড়ে।

❌ ২. সন্তানের স্বপ্নে বাধা

“এই কোর্সটা খুব দামী”—এই কথাটা বলতে হয়।

❌ ৩. Retirement Planning নষ্ট হয়

নিজের ভবিষ্যৎ ভেঙে সন্তানের ভবিষ্যৎ বানাতে হয়।

❌ ৪. Emotional Guilt

“আমার জন্যই ও পারল না”—এই guilt সারাজীবন থাকে।৬️⃣

》 আজ শুরু করলে কী কী সুবিধা?

✔ ছোট অঙ্কে শুরু করা যায়

✔ Compounding পুরোপুরি কাজ করে

✔ কোনো Financial Pressure থাকে না

✔ সন্তানের জন্য Freedom তৈরি হয়

✔ নিজের Retirement নিরাপদ থাকে

》 কত টাকা Target করবেন? (সহজ ফর্মুলা)

একটা সহজ Thumb Rule—

আজকের খরচ × (1.08 বা 1.10)^বছর = ভবিষ্যৎ খরচ

উদাহরণ:

আজ Graduation খরচ ₹10 লাখ

সময় 15 বছর

Future Cost ≈ ₹31–₹40 লাখ

এটাই আপনার Education Corpus।

আরো পড়ুন

👉 চাইল্ড সেভিং প্ল্যান - সুকন্যা সমৃদ্ধি যোজনা কন্যা সন্তানের উজ্জ্বল ভবিষ্যতের সেরা সঞ্চয় প্রকল্প

》 কোথায় বিনিয়োগ করবেন?

• Long term (১০–১৫ বছর):

• Equity Mutual Fund / Index Fund

• Medium term (৫–৭ বছর):

• Hybrid / Balanced Fund

• Short term (২–৩ বছর):

• Debt / Liquid Option

👉 Goal কাছে এলে Risk কমানো জরুরি।

》 সবচেয়ে বড় ভুলগুলো যেগুলো এড়াতে হবে

❌ “এখন অনেক সময় আছে” ভাবা

❌ শুধু FD বা Savings Account-এ রাখা

❌ Insurance-কে Education Plan ভাবা

❌ Inflation Ignore করা

❌ Plan review না করা

》একটা ছোট Habit যা বড় পার্থক্য গড়ে দেয়

প্রতি বছর একবার নিজেকে প্রশ্ন করুন—

• Target ঠিক আছে?

• Investment বাড়ানো দরকার?

• Risk ঠিক আছে?

এই এক ঘণ্টার review ভবিষ্যতে লাখ লাখ টাকা বাঁচাতে পারে।

FAQ – Child Education Planning নিয়ে সাধারণ প্রশ্ন

❓ কখন থেকে Education Planning শুরু করা উচিত?

👉 সন্তানের জন্মের পর থেকেই। যত আগে, তত কম চাপ।

❓ অল্প Income হলেও কি সম্ভব?

👉 হ্যাঁ। ₹1,000–₹2,000 দিয়েও শুরু করা যায়।

❓ Education Loan কি খারাপ?

👉 খারাপ নয়, কিন্তু Planning থাকলে Loan-এর প্রয়োজন অনেক কমে যায়।

❓ Insurance কি Education Plan হিসেবে যথেষ্ট?

👉 না। Insurance Protection-এর জন্য, Education Wealth তৈরির জন্য নয়।

❓ Investment না জানলে কী করবেন?

👉 Simple SIP দিয়ে শুরু করুন। জটিল কিছু দরকার নেই।

শেষ কথা: দেরির খরচ শুধু টাকায় নয়

Child Education Planning দেরি করলে শুধু টাকা বেশি লাগে না—

• মানসিক চাপ বাড়ে

• সিদ্ধান্তের স্বাধীনতা কমে

• আর ভবিষ্যৎ নিয়ে ভয় তৈরি হয়

আজ যদি আপনি এই লেখাটা পড়ে একটুও ভাবেন,

তাহলেই এই আর্টিকেলের উদ্দেশ্য সফল।

আজই ছোট করে শুরু করুন—

কারণ সন্তানের স্বপ্নের দাম সময়ের সাথে শুধু বাড়ে, কমে না।

⚠️ সতর্কতা

এই আর্টিকেলটি শুধুমাত্র educational purpose-এর জন্য।

কোনো Financial decision নেওয়ার আগে নিজে যাচাই করুন অথবা প্রয়োজন হলে বিশেষজ্ঞের পরামর্শ নিন

p

1 thought on “Child Education Planning দেরি করলে খরচ কত বাড়ে?আজ শুরু না করলে ভবিষ্যৎ কেন হঠাৎ ভয়ংকর হয়ে ওঠে”